Rezepte

Rezepte Rabatte

Rabatte Tarife

Tarife Reisen

Reisen Shop

Shop Magazin

Magazin Vegetarische Rezepte

Vegetarische Rezepte Kostenlos für Studenten

Kostenlos für Studenten

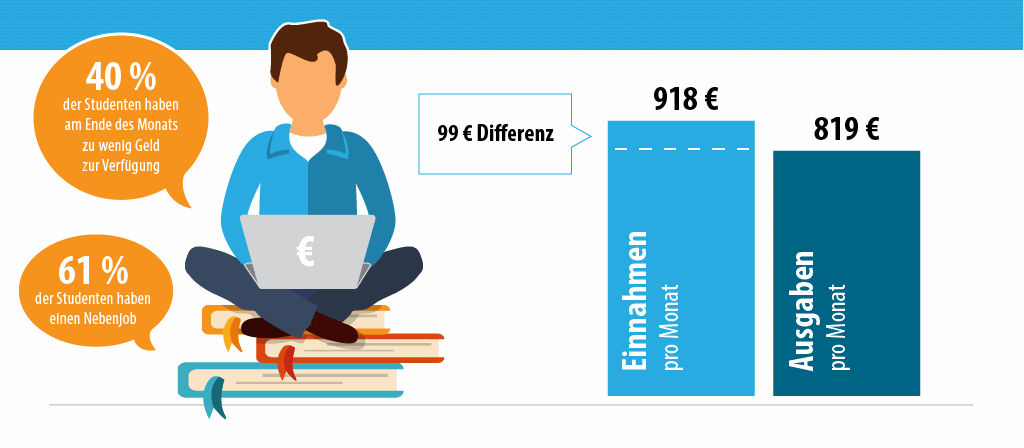

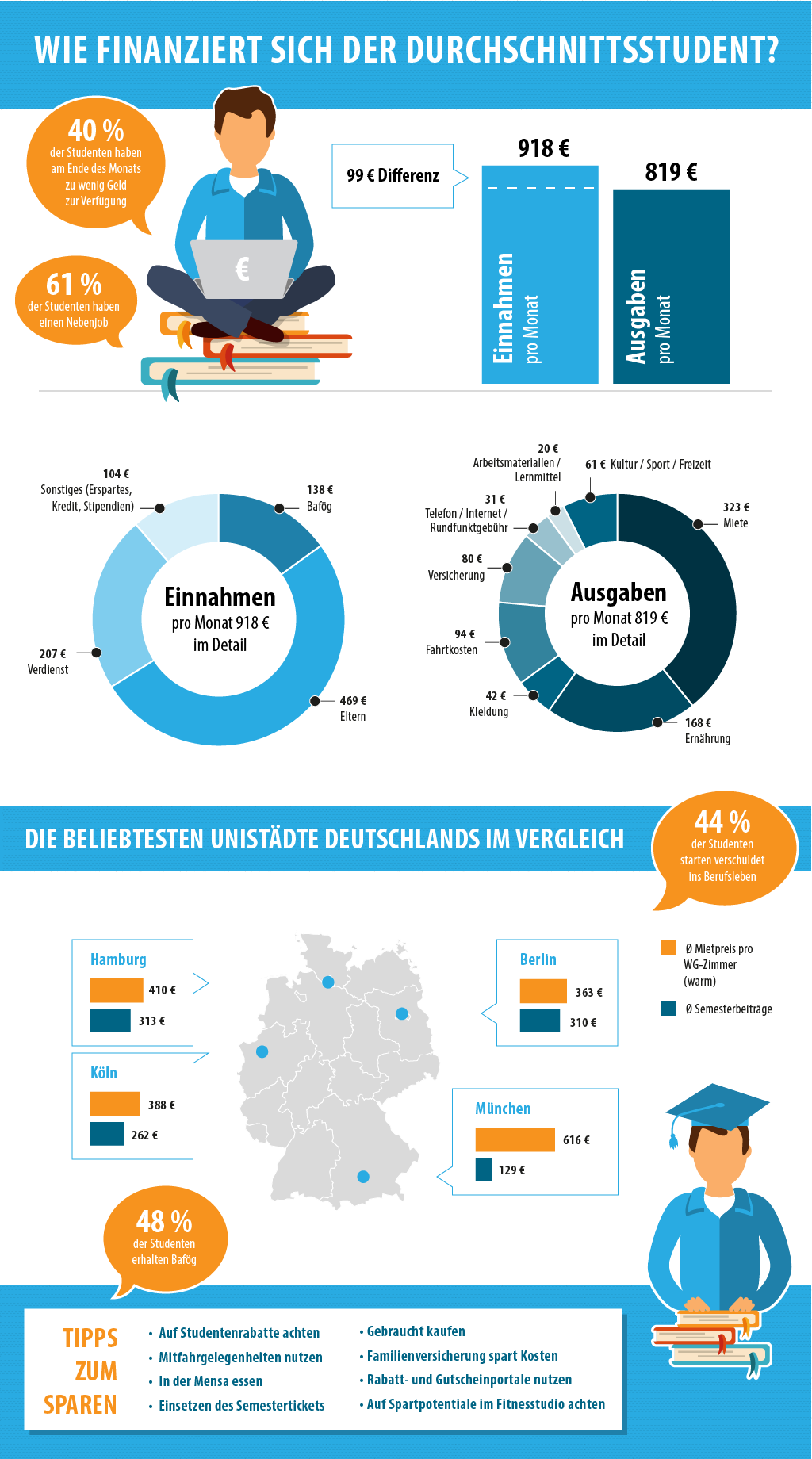

So finanziert der Durchschnittsstudent sein Studium

Der durchschnittliche deutsche Student benötigt im Monat 810 EUR zum Leben. Dies geht aus Statistiken und Umfragen hervor, die unter allen Studenten, unabhängig von der Art der Hochschule, erhoben wurden. In diesem Betrag sind alle Kosten enthalten, die der Student zum Leben benötigt. Die Wohnkosten stellen dabei den größten Posten. Hinzu kommen die Kosten für Lebensmittel, für die Mobilität, aber auch für Kleidung und für die Teilnahme am kulturellen Leben. Studiengebühren und Kosten für die Bedarfsmittel sind ebenfalls enthalten. Grundsätzlich haben Studenten einen Anspruch auf Unterstützung durch das Elternhaus. Eltern müssen ihren Kindern das Studium finanzieren, wenn es sich um das Erststudium handelt und wenn es unmittelbar nach der Beendigung der Schulzeit begonnen wurde. Tatsächlich bekommt der durchschnittliche Student jedoch nur 469 EUR monatlich von seinen Eltern. Dies liegt darin begründet, dass die Eltern Einkommensfreigrenzen haben, die bei der Bemessung des studentischen Bedarfs berücksichtigt werden. Unterhalb dieser Freigrenzen müssen sie keine Unterstützung leisten, da der eigene Lebensunterhalt im Vordergrund steht. Die meisten Studenten sind somit auf weitere Einkommensquellen angewiesen, um ihren Bedarf zu decken.

Einkommensquellen der Studenten

Jeder Student hat Anspruch auf Bafög, solange er sein erstes Studium aufnimmt und die Altersgrenze von 30 Jahren zu Beginn des Studiums noch nicht überschritten hat. Es gibt individuelle Ausnahmen, die in dem individuellen Lebensweg begründet sind. Die Maximalzahlung, die ein Student beanspruchen kann, liegt bei rund 700 EUR im Monat. Hier kommt es darauf an, ob der Student bei seinen Eltern wohnt oder nicht. Tatsächlich bekommt der durchschnittliche Student jedoch nur 138 EUR. Die meisten Studenten fallen in eine elternabhängige Förderung. Dies bedeutet, dass das Einkommen der Eltern angerechnet wird. Aber auch das eigene Vermögen spielt eine Rolle. Ein zu hoher Verdienst der Eltern oder eigenes Vermögen werden mit dem Anspruch verrechnet. Aus diesen Gründen können nur wenige Studenten das volle Bafög beanspruchen. Zu den weiteren Einkommensquellen gehören ein Nebenjob, das eigene Vermögen, aber auch Zinsen oder Erspartes. Aus ihrem Nebenjob erwirtschaften Studenten monatlich 207 EUR. Das Ersparte oder die Aufnahme eines Kredits machen nur 104 EUR des Bedarfs aus.

Aufnahme eines Kredits zur Finanzierung des Studiums

Seit einigen Jahren haben Studenten die Möglichkeit, einen Kredit aufzunehmen, um ihr Studium auf diese Weise zu finanzieren. Einige Banken und die Sparkassen, aber auch die KfW-Bank vergeben spezielle Studentenkredite, die jedoch an Altersgrenzen gebunden sind. Der Vorteil liegt darin, dass sich der Student voll auf sein Studium konzentrieren kann, denn der Studentenkredit deckt den vollen Bedarf. Ein Nebenjob oder die Unterstützung durch die Eltern ist nicht zwingend erforderlich. Der Nachteil legt darin, dass der Student mit Schulden in seinen beruflichen Lebensweg einsteigt, denn der Kredit muss in vollem Umfang zurückgezahlt werden. Aus diesem Grund sollte der Student bei der Kreditaufnahme auf die Höhe der Zinsen und auf die Kreditlaufzeit achten und alle Angebote sehr gut vergleichen. Die Rückzahlung des Studentenkredits beginnt nach dem Ende des Studiums. Da akademische Abschlüsse in vielen Bereichen sehr gefragt sind und viele Studenten schnell in den Beruf einsteigen können, bereitet die Rückzahlung auch aufgrund der günstigen Zinsen für die Studentenkredite oftmals keine Probleme.

Bildquelle: Smava